2019-09-11

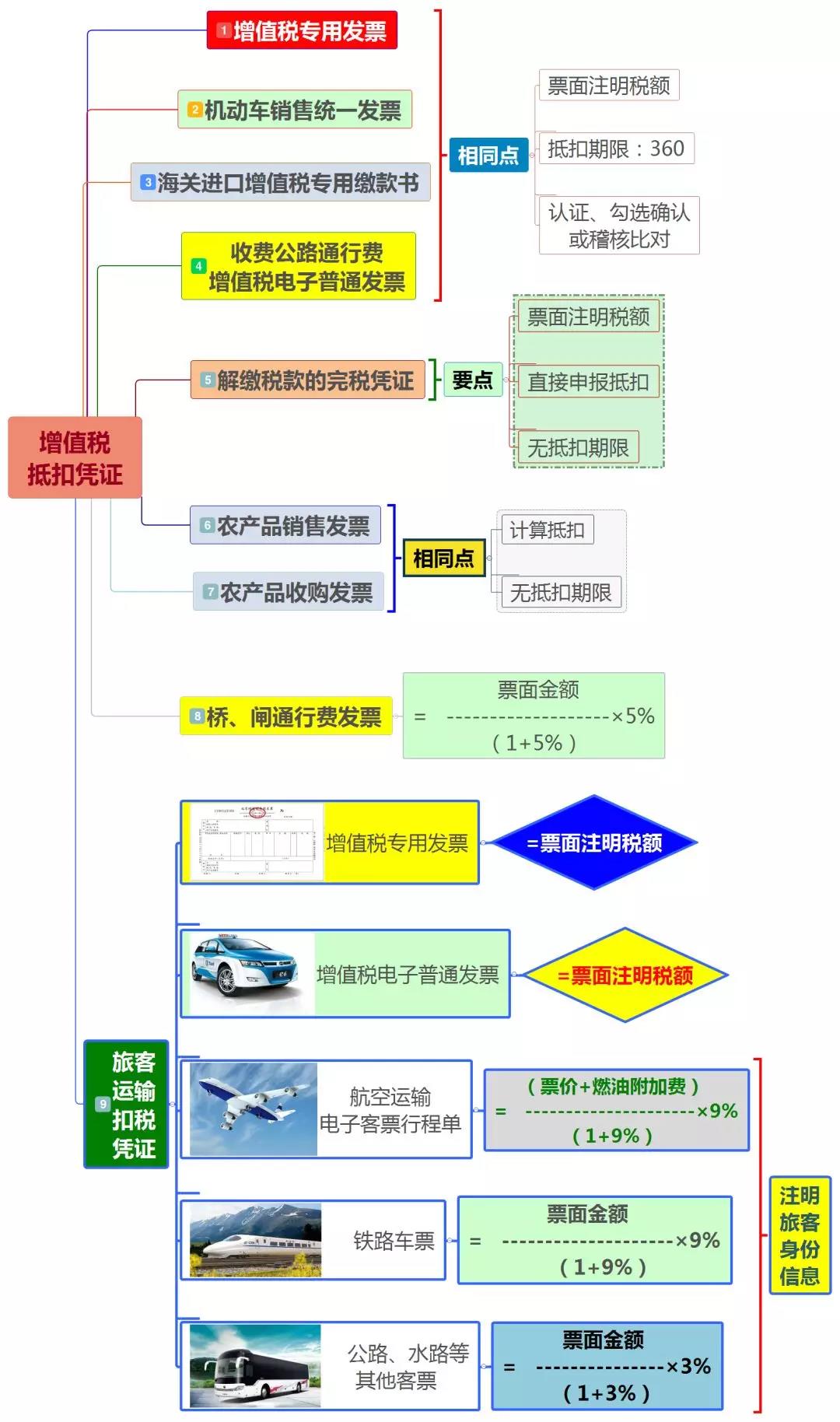

企業之間發生業務往來時,購買方通常會向銷售方索取增值稅專用發票,發票上注明的稅額可作為進項稅額進行抵扣。那麼,除了增值稅專用發票,目前還有哪些票據憑證可以進行抵扣呢?一起來瞭解一下吧!

1.機動車銷售統一發票

從銷售方取得的稅控機動車銷售統一發票上注明的增值稅額,准予從銷項稅額中抵扣。

2.海關進口增值稅專用繳款書

從海關取得的海關進口增值稅專用繳款書上注明的增值稅額,准予從銷項稅額中抵扣。

3.農產品收購發票或者銷售發票

購進農產品,除取得增值稅專用發票或者海關進口增值稅專用繳款書外,按照農產品收購發票或者銷售發票上注明的農產品買價和扣除率計算的進項稅額,准予從銷項稅額中抵扣。

4.解繳稅款的完稅憑證

從境外單位或者個人購進服務、無形資產或者不動產,自稅務機關或者扣繳義務人取得的解繳稅款的完稅憑證上注明的增值稅額,准予從銷項稅額中抵扣。

5.收費公路通行費增值稅電子普通發票

納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發票上注明的增值稅額抵扣進項稅額。

6.橋、閘通行費發票

納稅人支付的橋、閘通行費,憑取得的通行費發票上注明的收費金額按照下列公式計算可抵扣的進項稅額:橋、閘通行費可抵扣進項稅額=橋、閘通行費發票上注明的金額÷(1+5%)×5%。

7.旅客運輸憑證

納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。納稅人未取得增值稅專用發票的,暫按照以下規定確定進項稅額:

(1)取得增值稅電子普通發票的,為發票上注明的稅額;

(2) 取得注明旅客身份資訊的航空運輸電子客票行程單的,按照下列公式計算進項稅額:航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

(3)取得注明旅客身份資訊的鐵路車票的,為按照下列公式計算的進項稅額:鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

(4)取得注明旅客身份資訊的公路、水路等其他客票的,按照下列公式計算進項稅額:公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

溫馨提醒

因此,不是只有取得增值稅專用發票才可以進行抵扣,取得以上七類票據憑證時,也要記得辦理申報抵扣哦!

需要特別注意的是,取得的增值稅扣稅憑證不符合法律、行政法規或者國家稅務總局有關規定的,其進項稅額不得從銷項稅額中抵扣;憑完稅憑證抵扣進項稅額的,應當具備書面合同、付款證明和境外單位的對帳單或者發票。資料不全的,其進項稅額不得從銷項稅額中抵扣。

返回列表 上一篇:重要通告|國家稅務總局深圳市福田區稅務局關於調整部分科所職能的通告下一篇:2019年申報納稅日曆